La Búsqueda de la Perfección (II)

En la Búsqueda de la Perfección escribí sobre lo que ha de tener el buscador del futuro; al menos las líneas de trabajo en las que, según dice John Battelle en The Search, deberían de trabajar las compañías líderes en el mundo de los buscadores. Son éstas: 1. Ubicuidad 2. Búsqueda Personalizada 3. La Web Semántica 4. Las búsquedas Sectoriales 5. El eje del Tiempo No cabe ninguna duda de que la capacidad de ejecución de la compañía es enorme. Estamos viendo cómo casi de forma semanal pone un nuevo producto en el mercado. También lo es su capacidad de innovación y, sobre todo, su ritmo de innovación. Me gusta su “70-20-10”: la regla por la que funcionan sus empleados. Dedican 70% de su tiempo a los proyectos clave que les encomiendan; el 20% lo dedican a acciones relacionadas con esos proyectos principales y el restante 10% es de libre disposición con el objeto de innovar. Su “70-20-10” es una regla que marca el Ritmo de Innovación de toda la compañía, al igual que otros grandes innovadores, como 3M o Intel, tienen la suya. En España ha llegado en los últimos meses a sendos acuerdos con Telefónica Móviles, para la que sea el buscador por defecto de emocion, y con TPI, para ofrecer la información local de páginas amarillas en su producto de mapas. En su debe, como su Director General, Smicht, ha dicho está la monetización de esa enorme cuota de mercado. Motivadora tarea para su nueva Directora española, Isabel Aguilera. Yahoo! está apostando con mucha fuerza por uno de los ejes de trabajo que incluimos en “La Búsqueda de la Perfección”: La Búsqueda Social. Aparte de disponer de centenares de personas trabajando en productos como Yahoo 360º, My Web, etc, las adquisiciones y las alianzas estratégicas que ha hecho en los últimos meses así lo demuestran: · Flickr – Photo sharing · Del.icio.us – Bookmark sharing · Upcoming.org – Calendar sharing · MSN – Internet Móvil interoperability · BellSouth – DSL portal Fundamentalmente se trata de buscar en las búsquedas de los allegados y de las personas con intereses comunes; se supone, es razonable, que ahí se encontrarán resultados mucho más relevantes que simplemente por el hecho de tener en cuenta la matemática del número de enlaces que llegan a cada sitio (algoritmo Page Rank de Google). Es como si Yahoo! quisiera tener en cuenta no solo el factor matemático sino también el emocional, más cercano a las relaciones entre las personas. Compañía Market capitalisation Enterprise value / EBITDA Google 170 x58 Microsoft 354 x14 Yahoo! 70 x35 Amazon 22 x30 eBay 78 x36 Valoración en miles de millones de Euros - enero 2006 Noxtrum y los “buscadores generalistas locales”. Mientras que en España los buscadores no dominantes tienen una cuota de uso muy pequeña, en algunos países de nuestro entorno la situación es distinta. Así, en Francia Google sigue siendo el buscador dominante, pero con una cuota de “solo” el 50%. El resto se lo reparten buscadores franceses y especializados en temas específicos. Noxtrum es un buscador generalista, pero especializado en búsquedas locales y en español. El hecho de que esté especializado en español le abre unas posibilidades tremendas gracias al esperado crecimiento del uso del español en internet. Las búsquedas locales constituyen uno de las áreas de mayor crecimiento y en las que “todos” están trabajando con “todo” lo que tienen. Aquí Noxtrum dispone de la gran ventaja de poder acceder a los contenidos locales de Páginas Amarillas de TPI. Estos contenidos son únicos y proporcionan una ventaja diferencial en la búsqueda local cuando se utiliza Noxtrum frente a otros buscadores: acceso a más de 1,5 millones de PYMEs y profesionales, y a más 20 millones de números de teléfono. El uso de esta información es un paso adelante en facilitar el acceso a todos los usuarios a la llamada Internet Oculta. Se estima que la intenet accesible contiene 170 Terabytes de información (9.000 millones de documentos) mientras que en la Internet oculta (Hidden internet – Deep internet) podría haber 92.000 Terabytes de información (6,7 billones de documentos). Facilitar, de la mejor forma posible, el acceso a todo ese conocimiento que, hoy en día, todavía está “oculto”.

Hoy, en La Búsqueda de la Perfección (II) comparto algunas reflexiones más sobre el mundo de los buscadores. Sabemos que Google es el buscador dominante en España. Y lo es de forma arrasadora: dispone de una cuota de mercado superior al 90%. Hay personas que solo tocan un ordenador para buscar en Google; otras, incluso cuando utilizan otro buscador, comentan que han encontrado lo que buscaban en Google. En EEUU, donde la batalla es más fiera, el buscador dominante dispone de una cuota menor, pero también enorme (50%) y, sobre todo, presenta un gran crecimiento de su cuota (17%).

Yahoo! es una empresa que vale en bolsa aproximadamente lo mismo que la primera empresa española: el Grupo Telefónica. Es el mayor portal de Internet: tiene más de 400 millones de usuarios. Y ha pasado de ofrecer Google como buscador en su portal (¡así lo hacía hasta hace un par de años!) a poner en marcha su propia estrategia de búsqueda. ¿Y cuál es?

Ask, más conocido hasta hace poco como Ask Jeeves, apuesto en marcha una estrategia diferente a los dos anteriores: por un lado utiliza la matemática y por otro un componente más próximo a lo humano. La parte matemática se base en valorar los sitios según el número de enlaces a los que son apuntados; es una forma semejante al Page Rank de Google. Sin embargo la diferencia con este último radica en que antes de aplicar el algoritmo matemático, Ask agrupa o “clusteriza” los resultados según el tema. Estas agrupaciones, que también se pueden ver en el buscador Clusty son muy útiles para navegar entre los diferentes tipos de resultados proporcionados por el buscador.

¿Cuál es la posición de Microsoft en el mundo de los buscadores? Microsoft ha llegado tarde, pero ha entendido con rapidez la importancia de los buscadores como puerta de entrada al mundo de la publicidad y de los servicios en internet. Ha invertido y está invirtiendo cantidades enormes en el desarrollo de su buscador MSN y de los servicios colaterales. Aún así en EEUU MSN solo tiene una cuota de 13%, menos de la mitad que el 2º player (Google: 50%, Yahoo!: 28% y Ask: 6%). Microsoft está haciendo grandes esfuerzos por incrementar esta cuota en todo el mundo apoyándose en sus productos y servicios más populares. Este es el caso del Messenger, el programa de mensajería líder en el mundo; en España tiene una cuota superior al 90%.

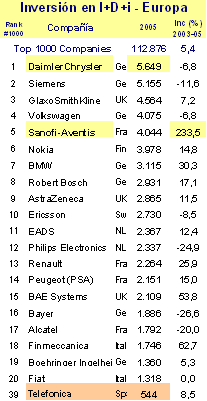

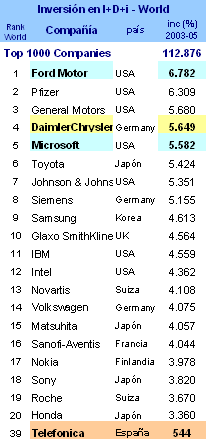

Valor en bolsa

Un buen desafío para la industria de los buscadores: